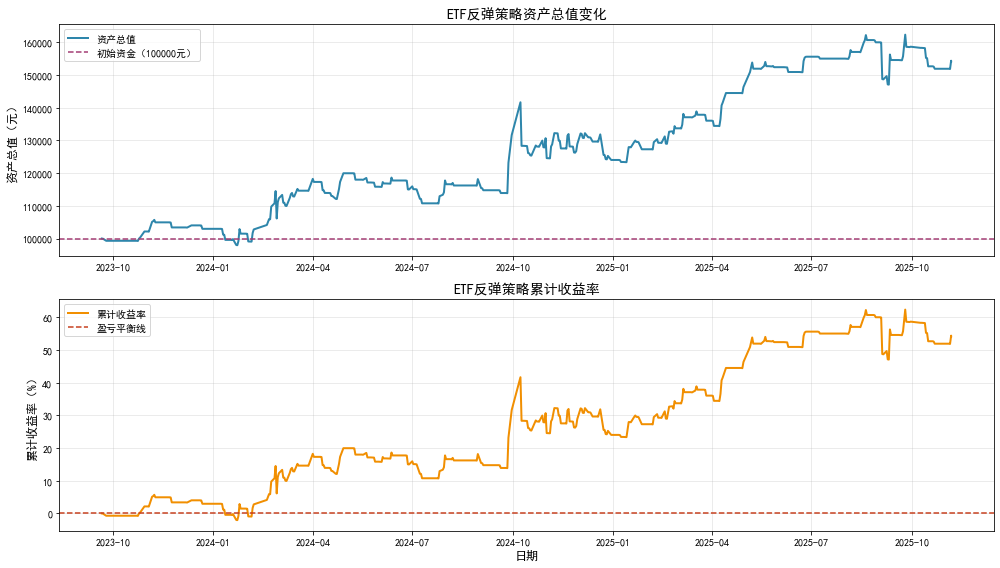

次方量化-技术博客

次方量化-技术博客ETF 的超跌反弹策略【代码】

一、买入时间点

- 时间窗口:

以 “当日” 为核心,参考 “前 3 个交易日” 的数据。

例如:判断 2023 年 10 月 20 日是否买入时,需用 2023 年 10 月 17 日、18 日、19 日(前 3 个交易日)的最高价,结合 20 日的开盘价和收盘价。

- 具体条件(时间 + 价格):

开盘价验证超跌:当日开盘价较前 3 个交易日的最高价下跌超过 2%(即开盘就处于超跌状态)。

收盘价确认反弹:当日收盘价较当日开盘价上涨超过 1%(即全天呈现 “低开高走”,确认反弹动能)。

只有同时满足以上两个条件,才会在当日收盘时买入(回测中以当日收盘价成交,模拟实际交易中 “收盘前确认信号后入场”)。

- 特殊规则:

若多个 ETF 同时满足条件,按预设优先级(中证 2000 > 中证 1000 > 中证 500 > 沪深 300 > 双创 50)选择,同一时间只买入 1 个 ETF。

若当前已有持仓,且新标的优先级更高,则当日卖出旧标的、买入新标的(调仓时间点与买入时间点一致)。

二、卖出时间点

- 条件卖出(反弹结束信号):

时间前提:持仓天数≥2 天(避免短期波动误判,例如刚买入就遇小幅回调)。

价格信号:当日收盘价 < 前一日收盘价(即当日下跌,认为反弹动能衰竭)。

例如:10 月 20 日买入,10 月 21 日(持仓 1 天)即使下跌也不卖出;10 月 22 日(持仓 2 天)若收盘价低于 21 日收盘价,则当日卖出。

- 强制卖出(时间止损):

时间信号:持仓天数≥5 天(无论价格涨跌,强制离场)。

逻辑:反弹策略的有效期通常较短,超过 5 天未持续上涨,说明反弹失败或趋势反转,避免长期被套。

例如:10 月 20 日买入,最晚 10 月 26 日(持仓 5 天)必须卖出,无论期间是否上涨。

- 特殊规则:

回测结束时,若仍有持仓,会在最后一个交易日强制平仓(确保资金回笼,计算最终收益)。

三、时间点设计的底层逻辑

- 为什么用 “收盘价” 作为成交价格?

避免日内波动干扰:开盘价和盘中价格可能受短期情绪影响剧烈波动,而收盘价更能反映当日多空博弈的结果,信号更稳定。

模拟实际操作:普通投资者难以精准捕捉日内高点 / 低点,以收盘价决策更易执行。

- 为什么设置 “2 天最低持仓” 和 “5 天强制卖出”?

2 天最低持仓:防止 “假反弹” 误判(例如第一天反弹,第二天小幅回调就卖出,可能错过后续真正的上涨)。

5 天强制卖出:反弹属于短期机会,若 5 天内未延续上涨,说明市场情绪未跟进,继续持有风险大于收益。

- 为什么参考 “前 3 个交易日的最高价”?

3 天是短期趋势的典型周期,既能反映近期的市场共识价格(高点),又不会因周期太长(如 10 天)导致超跌判断滞后。

总结

买入点:在 “短期超跌后首日反弹确认” 的交易日收盘时入场,捕捉反弹启动时机。

卖出点:要么在 “反弹动能衰竭” 的交易日收盘时离场,要么在 “持仓满 5 天” 时强制离场,控制风险。

作者文章

- Backtrader 最流行的量化回测框架 2天前

- LOF基金套利教程,溢价率68% 2天前

- 通过阿里源安装python的包 3天前

- 短线、龙头、趋势(AI战法) 3天前

- 年化收益167.48%,夏普率4.90 3天前

- 1 头部券商开户:超低手续费+QMT+赠送会员 你好,次方量化提供了丰厚的开户权益:(请准备好身份证照片、银行卡号)权益1:手动交易超低手续费股票万1(包规费)ETF万0.5 (包规费)可转债万0.5(包规费)国债逆回购一折以1万本金为例,一年省出一台新iPhone。权益2:赠送次方量化...

- 2 次方量化-微信公众号 次方量化 - 服务号次方量化 - 订阅号微信企业 客服微信...

- 3 证券QMT客户端,实盘交易配置文档 QMT中创建并运行策略打开QMT客户端,登录账号密码,进入主界面,点击左边菜单【我的】,这时候界面中间区域会展示QMT中自带的策略列表,点击顶部的【新建策略】选择Python策略,点击后会打开一个空白界面,这时候将网站上的代码复制粘贴到界面...

- 4 自动交易,对接实盘QMT 由于很多朋友工作并不会用到电脑,就算在电脑面前,2点30以后,都没有时间看电脑,我们就开发了一个QMT的功能。实现自动化交易,如果你的资金量比较大,开通QMT意义大一些,资金量小,手动跟也无所谓。下面是你需要准备的一些点:【开通券商QMT】...

- 5 RSRS动量轮动策略 本篇基于光大证券研报《基于阻力支撑相对强度(RSRS)的市场择时》,给出了RSRS斜率指标择时,以及在斜率基础上的标准化指标择时策略。阻力位是指指标价格上涨时可能遇到的压力,即交易者认为卖方力量开始反超买方,从而价格难以继续上涨或从此回调下...

- 6 本轮牛市已经到头了:快跑吧! 首先看的就是M2的数据,已经走平而且开始下跌了再看看,社融数据已经拐头向下了两融余也是下降的经济依然在衰退期,在经济没有明显改善的情况下,目前股市已经处于高估阶段...

- 7 【策略】聚宽平台直接运行的ETF轮动 以下是一个可在聚宽平台直接运行的 ETF 轮动策略,采用动量因子进行选股,每月调仓一次。策略原理是选择近期表现较好的 ETF 进行持有,追求趋势延续性收益。# 克隆自聚宽文章:https://www.joinquant.com/p...

- 8 动量策略为啥有时候会失效? 动量策略失效的核心原因,是其依赖的 “过去收益趋势会延续” 这一核心假设被打破,导致 “追涨杀跌” 的逻辑不再成立。这个问题切中了策略实战的关键,毕竟没有任何策略能永远有效。动量策略的失效通常由以下三类核心因素触发:1. 市场 “regim...

- 9 3种ETF动量策略有什么区别 区间收益这种策略,比较在动量反转的时候出现回撤所有策略,你都需要关注最大回撤,策略不是你买了就可以一直赚钱的。比如这区间涨幅的策略,本月亏损8%,亏损的主要来源是,持有了黄金。当动量反转的时候前面红色的部分你都是赚钱的,后面蓝色的时候你就会...

- 10 复制的策略为什么收益和原来不一样? 比如这重新复制以后,不做任何调整,收益会变化【1】我们修改了回测框架,以前自己写的,现在用的backtrader【2】有些小的bug修复,比如涨停不能买入【3】也增加了一些功能,比如最大阈值,止损,止盈 等【4】大家就以最新的为准,以前的不...

- Backtrader 最流行的量化回测框架 2天前

- LOF基金套利教程,溢价率68% 2天前

- 通过阿里源安装python的包 3天前

- 短线、龙头、趋势(AI战法) 3天前

- 年化收益167.48%,夏普率4.90 3天前

- 次方量化官方【视频教程】 2周前 (12-15)

- 大类资产走势判断(黄金、美股、A股) 2周前 (12-12)

- 炒股每天需要关注的几个数据 2周前 (12-12)

- 允许英伟达向中国出售H200芯片,特朗普宣布分成20% 2周前 (12-10)

- 2026年经济工作【重磅解读】 2周前 (12-10)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。