次方量化-技术博客

次方量化-技术博客【策略】聚宽平台直接运行的ETF轮动

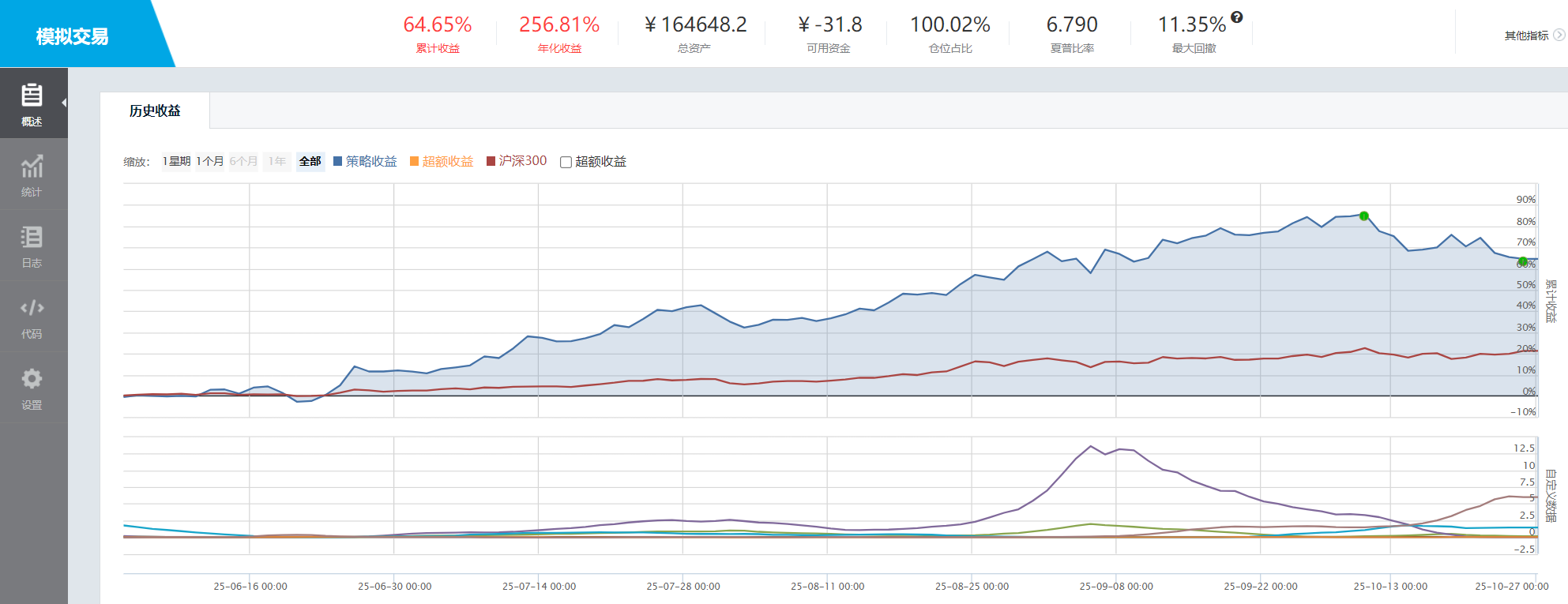

以下是一个可在聚宽平台直接运行的 ETF 轮动策略,采用动量因子进行选股,每月调仓一次。策略原理是选择近期表现较好的 ETF 进行持有,追求趋势延续性收益。

# 克隆自聚宽文章:https://www.joinquant.com/post/42673

# 标题:【回顾3】ETF策略之核心资产轮动

# 作者:wywy1995

import numpy as np

import pandas as pd

#初始化函数

def initialize(context):

# 设定基准

set_benchmark('000300.XSHG')

# 用真实价格交易

set_option('use_real_price', True)

# 打开防未来函数

set_option("avoid_future_data", True)

# 设置滑点 https://www.joinquant.com/view/community/detail/a31a822d1cfa7e83b1dda228d4562a70

set_slippage(FixedSlippage(0.002))

# 设置交易成本

set_order_cost(OrderCost(open_tax=0, close_tax=0, open_commission=0.0002, close_commission=0.0002, close_today_commission=0, min_commission=5), type='fund')

# 过滤一定级别的日志

log.set_level('system', 'error')

# 参数

g.etf_pool = [

'518880.XSHG', #黄金ETF(大宗商品)

'513100.XSHG', #纳指100(海外资产)

'513030.XSHG', #德国

'513090.XSHG', #港股

'159915.XSHE', #创业板100(成长股,科技股,中小盘)

'510180.XSHG', #上证180(价值股,蓝筹股,中大盘)

'511010.XSHG', #国债(防守型)

]

g.m_days = 25 #动量参考天数

run_daily(trade, '9:30') #每天运行确保即时捕捉动量变化

# 基于年化收益和判定系数打分的动量因子轮动 https://www.joinquant.com/post/26142

def get_rank(etf_pool):

score_list = []

for etf in etf_pool:

df = attribute_history(etf, g.m_days, '1d', ['close'])

y = df['log'] = np.log(df.close)

x = df['num'] = np.arange(df.log.size)

slope, intercept = np.polyfit(x, y, 1)

annualized_returns = math.pow(math.exp(slope), 250) - 1

r_squared = 1 - (sum((y - (slope * x + intercept))**2) / ((len(y) - 1) * np.var(y, ddof=1)))

score = annualized_returns * r_squared

score_list.append(score)

df = pd.DataFrame(index=etf_pool, data={'score':score_list})

df = df.sort_values(by='score', ascending=False)

rank_list = list(df.index)

print(df)

record(黄金 = round(df.loc['518880.XSHG'], 2))

record(纳指 = round(df.loc['513100.XSHG'], 2))

record(成长 = round(df.loc['159915.XSHE'], 2))

record(价值 = round(df.loc['510180.XSHG'], 2))

record(防守 = round(df.loc['511010.XSHG'], 2))

return rank_list

# 交易

def trade(context):

# 获取动量最高的一只ETF

target_num = 1

target_list = get_rank(g.etf_pool)[:target_num]

# 卖出

hold_list = list(context.portfolio.positions)

for etf in hold_list:

if etf not in target_list:

order_target_value(etf, 0)

print('卖出' + str(etf))

else:

print('继续持有' + str(etf))

# 买入

hold_list = list(context.portfolio.positions)

if len(hold_list) < target_num:

value = context.portfolio.available_cash / (target_num - len(hold_list))

for etf in target_list:

if context.portfolio.positions[etf].total_amount == 0:

order_target_value(etf, value)

print('买入' + str(etf))策略说明:

使用方法:登录聚宽平台后,创建新策略,将上述代码复制粘贴,设置回测时间范围(建议至少回测 3 年以上),即可运行回测查看效果。根据回测结果,可调整参数优化策略表现。

作者文章

- Backtrader 最流行的量化回测框架 2天前

- LOF基金套利教程,溢价率68% 2天前

- 通过阿里源安装python的包 3天前

- 短线、龙头、趋势(AI战法) 3天前

- 年化收益167.48%,夏普率4.90 3天前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。