之前基本上写的基本面的东西多一些,不过大家对这个不感兴趣,还是写一些量化探索性的东西,大家更加喜欢,如果我们探索性的东西有意义的话,后面就做成【次方量化】里面成熟的产品,给大家一起使用。到目前为止,没有任何一个产品,能够预测大盘的走势。如果...

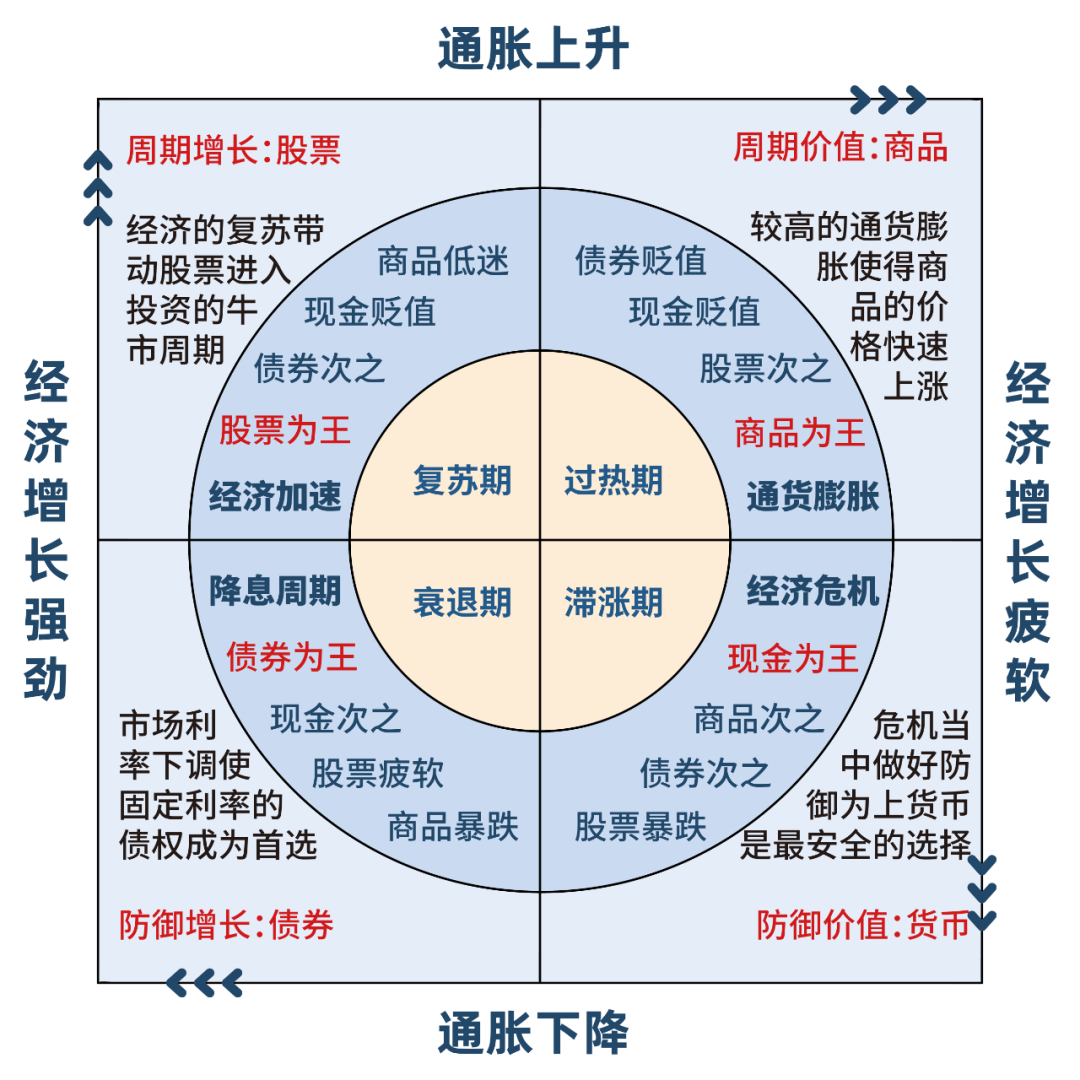

文: 任泽平 方思元 梁珣 来源:泽平宏观 摘要美林投资时钟理论自提出以来,长期被奉为圭臬,是主流的大类资产配置框架。但是由于传统美林投资时钟在中国的有效性不高,在我国应用受到质疑。...

搜索【次方量化】下面这个就是人口【打开页面】选择某个策略【消息通知】打开消息通知权限,右上角》设置【取消】消息免打扰【置顶服务号】消息通知功能,是会员功能,需要开通会员才可以使用。现在牛市来了,不错过上涨,再躲过下跌。【订阅信号】【对话窗口...

动量策略失效的核心原因,是其依赖的 “过去收益趋势会延续” 这一核心假设被打破,导致 “追涨杀跌” 的逻辑不再成立。这个问题切中了策略实战的关键,毕竟没有任何策略能永远有效。动量策略的失效通常由以下三类核心因素触发:1. 市场 “regim...

现在AI已经牛到,你只需要讲中文,给他一些知识库的内容,他就可以给你写量化策略,然后按照你的要求做优化和提升。对AI的任务需求:用akshare数据源写一个ETF趋势交易的轮动策略豆包提示词:#通过Akshare获取数据源,返回字段 dat...

先去anaconda的官网下载安装包 https://www.anaconda.com/download/success根据你的版本,我安装的Windows安装过程非常简单,直接就是下一步,安装完成以后你需要安装一个 数据包,勾选...

由于很多朋友工作并不会用到电脑,就算在电脑面前,2点30以后,都没有时间看电脑,我们就开发了一个QMT的功能。实现自动化交易,如果你的资金量比较大,开通QMT意义大一些,资金量小,手动跟也无所谓。下面是你需要准备的一些点:【开通券商QMT】...

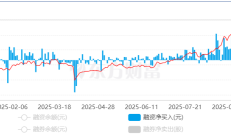

行情页面搜索红利按照交易额排序,选择钱10名(选择时间成立比较就的,直接定投)第一个第二个第三个...

“强者恒强”(动量效应)的底层原理可从行为金融学、市场结构、信息传播、基本面持续性等多个维度拆解,这些机制共同构成了 “强势资产持续走强” 的内在逻辑:一、行为金融学:投资者认知偏差的驱动锚定效应与过度反应投资者会锚定资产的近期价格高点,认...

在动量轮动策略中,将斜率(Slope)与 R 平方(R-Squared)的乘积作为综合评分,是一种高效的量化筛选方法。这种评分机制的核心逻辑是:用斜率衡量趋势强度,用 R 平方验证趋势稳定性,两者相乘形成‘质量动量’指标,优先选择‘涨得快且...

次方量化-技术博客

次方量化-技术博客